年収の壁①配偶者控除 配偶者の特別控除は103万円ではなく150万円から段階的に縮小〈どんぶり一家のマネー術〉

103万円以下なら所得税ゼロ

財子 住宅の購入や教育費のことを考え、私も仕事を始めようと思っているんです。よく「103万円の壁」という言葉を見聞きしますが、どういうことですか。

陽子 扶養家族がパートなどで働く場合、年収が税額や社会保障保険料に影響する、いわゆる「年収の壁」のことですね。

財子 はい。ネットで調べると、年収103万円のほかにもいろいろな「壁」があるようで、混乱気味です。税負担などを抑えるために働き方を工夫したほうがいいということですか。

陽子 税制面から見てみましょう。税金は、年収からさまざまな控除を差し引いた後の課税所得に税率をかけて計算します。財子さんがパートで働き始めた場合、会社員の経費である「給与所得控除」(55万円)を差し引いたものを「給与所得」と呼びます。さらにすべての納税者が受けられる「基礎控除」(48万円)があるので、年収103万円以下であれば所得税がゼロになります。

財子 それが、103万円の壁なんですね。

陽子 それと、財子さんが働き始めると、夫の経男さんの税額にも影響することがあります。

財子 どんな仕組みですか。

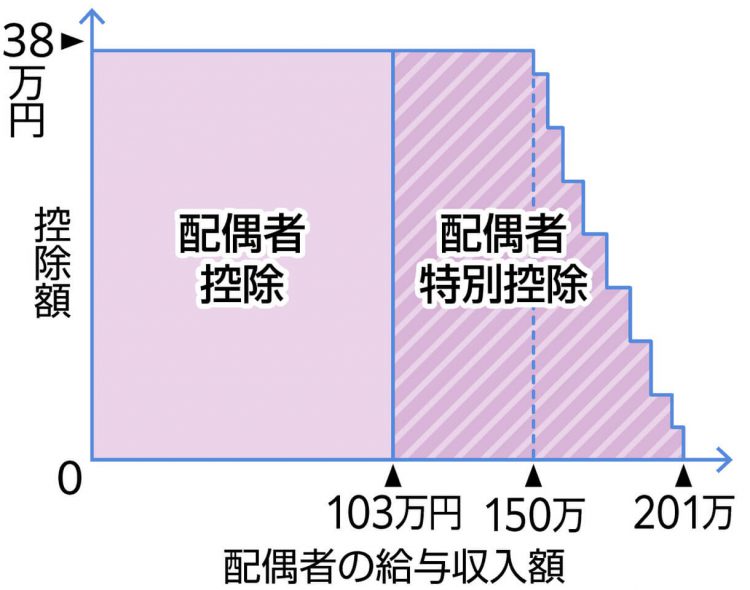

陽子 経男さんは一定額以下の給与所得の配偶者がいる場合に受けられる配偶者控除(最大38万円)を受けています。適用条件は、配偶者の給与所得が48万(年収103万)円以下です。

財子 ここにも103万円の壁が。

「壁」を気にしすぎなくていい

陽子 ただ、配偶者の収入が増えて配偶者控除の適用外となっても、税額が急激に上がらないよう緩和措置として「配偶者特別控除」があります。配偶者の給与所得95万(年収150万)円までは、配偶者控除と同額。これを超えると段階的に控除額が縮小し、給与所得133万(年収約201万)円を超えるとゼロになります。いずれの控除も、経男さんの所得によって控除額は変わります。

財子 所得は多い方がいいと思いますが、悩ましいですね。

陽子 税額は段階的に調整されるので、「壁」を気にしすぎる必要はないのでは。ただ、夫の勤務先が、年収103万円以下の配偶者がいる場合に手当を出しているようなら、考慮した方がいいかもしれません。共働きの増加などで、配偶者手当の廃止や見直しの動きも進んでいます。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は10月1日です。

なるほど!

グッときた

もやもや...

もっと

知りたい