医療保険は優先度で見直す 入院時の自己負担の平均「約21万円」も目安に〈どんぶり一家のマネー術〉

日本はまだ公的な医療保障が手厚い

財子 新型コロナに感染した人に支払われる医療保険の入院給付金で対象を一部縮小する動きがあります。前回は保険の見直しのうち、死亡保障についての考え方を教わりましたが医療保険も気になります。

陽子 病気やけがで通院、入院した時や手術をした時に給付金が出るのが医療保険です。前回と同様、まずは公的な医療保障を確認しましょう。現役世代なら、医療費の自己負担は原則3割。さらに、医療費が一定額を超えた場合に払い戻される高額療養費制度があり、年収目安が約370万~約770万円の人なら、基本的には月約9万円の自己負担で済みます。

財子 米国などに比べると、日本はまだ公的保障が手厚いですね。

陽子 保険はリスクを回避する商品です。生きていく上でさまざまなリスクがありますが、支払える保険料には限りがあり、何にでも保険をかけるわけにもいきません。優先順位をつけ、起こる可能性と影響を受けるリスクの大きさを考えて選ぶといいでしょう。

どこまでリスクをとるか、を考える

財子 なるほど。その意味では、わが家は火災保険や地震保険は優先度が高そうです。

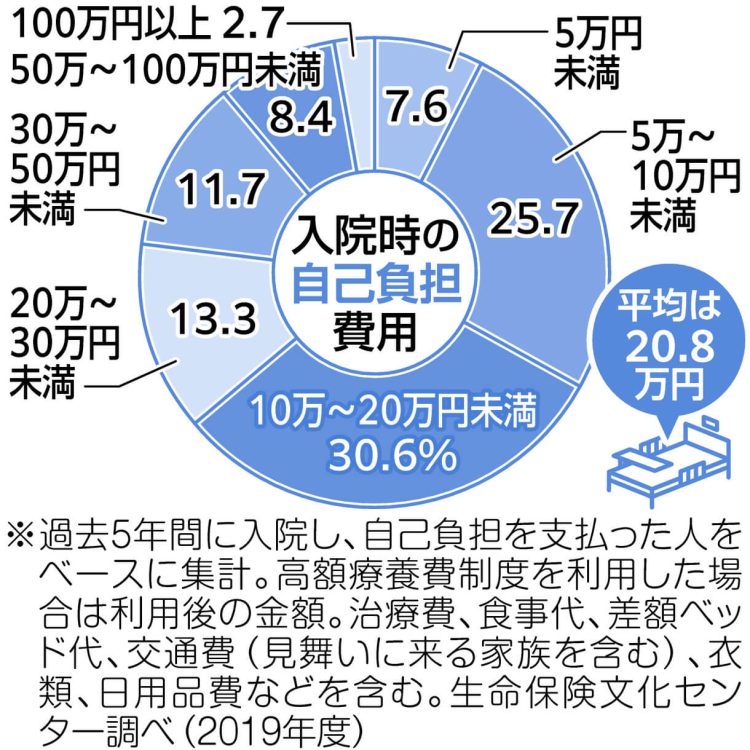

陽子 そうですね。病気やけがに関しては、入院時の自己負担費用は平均で約21万円です。いざという時のために、このくらいは自分でためておくのも手かもしれません。

財子 がんは治療にお金がかかりそうで心配ですが…。

陽子 がんは2人に1人はかかるといわれる病気です。治る病気になってきてはいますが、抗がん剤治療などによる不調で前と同じような働き方ができず、一時的に収入が不安定になる可能性もあります。心配なら、がんと診断されたら一時金が出るタイプのがん保険を検討してもいいでしょう。

財子 保険のきかない高額な治療もありますよね。

陽子 未承認の薬や保険外の治療などを望む場合に備え、自由診療をカバーするがん保険もあります。どこまでリスクをとるか、まずは自分の保険に対する考え方を整理することが大切です。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は10月7日です。

なるほど!

グッときた

もやもや...

もっと

知りたい