値上げの波…家計は「変動費」より「固定費」をチェック 生命保険はこう見直す〈どんぶり一家のマネー術〉

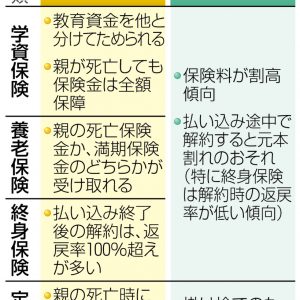

万が一の「死亡保障」と「遺族年金」

財子 食費や光熱費などがどんどん値上がりしてしまって。あらためて、家計に無駄がないか点検していかないと…。

陽子 節約というと、食費や光熱費など月ごとに変わる「変動費」に目がいきがちです。でも、まずは恒常的に支払っている「固定費」から見直す方が効果が大きいですよ。

財子 見直したいと思いつつ、できていないのが保険です。何から手をつけていいか分からなくて。

陽子 生命保険から確認してみましょう。特に子育て中は、家計を支える働き手の死亡保障が気になりますよね。

財子 そうですね。「死亡保障は3000万円? 5000万円は必要?」などと、大まかなイメージしか持っていませんでした。

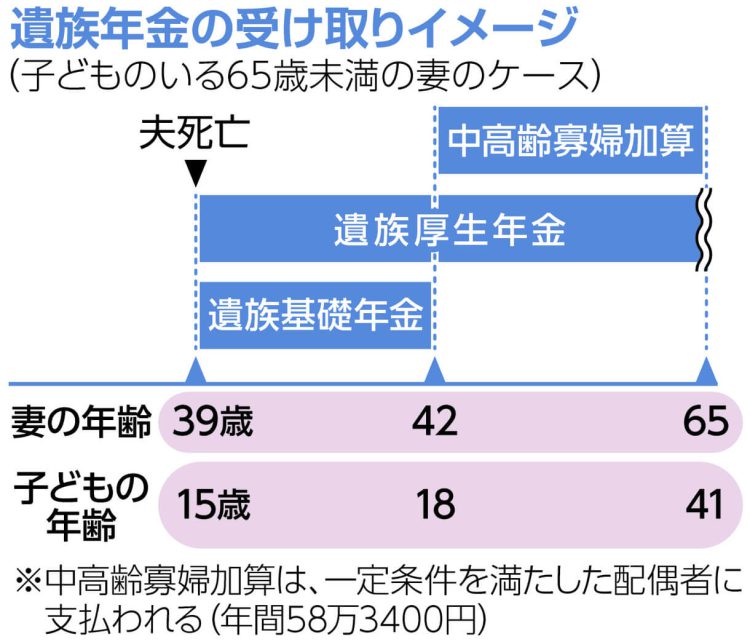

陽子 適切な保障額を知るためには、社会保障について理解する必要があります。公的年金の給付の種類は65歳以降に受け取る老齢年金のほか、遺族へ支給される「遺族年金」、障害認定を受けた際の「障害年金」があります。会社員の経男さんが万が一亡くなった場合、財子さんは遺族基礎年金と遺族厚生年金を受け取ることができるでしょう。

教育費は?ライフステージでチェック

財子 受給者の前年の年収が850万円未満であることなど、一定の条件があるようですね。条件が合えば、いくらぐらい受け取れるのでしょうか。

陽子 子どもが2人いる財子さんの場合、遺族基礎年金は年間約123万円。遺族厚生年金の額は、加入者の給与に応じて変わります。「ねんきん定期便」などを見れば試算できます。遺族基礎年金とは違い、子どもの有無にかかわらず配偶者に支給されるほか、子どもが成人した後も受け取れます。

財子 遺族年金だけでは生活できそうもないですね。

陽子 そこを補うのが民間の保険。財子さんの給与収入と遺族年金の予想額を基に、生活費の不足分を出して保障額を検討しましょう。教育費のめどがつく時期になれば、死亡保障は少なくて済むので見直しましょう。

財子 死亡保障は高い方が安心ですが保険料が家計を圧迫するのは良くないですね。無駄のない保障額を知り、ライフステージに応じて見直しも必要ですね。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は9月2日です。

なるほど!

グッときた

もやもや...

もっと

知りたい