子育て世代は今から「老後の資金」を考えよう 少子化で下がる所得代替率 年金を「見える化」、投資も検討

(1)自分の年金について知ろう

公的年金シミュレーターで「見える化」

厚生労働省が2022年4月下旬から試験運用している「公的年金シミュレーター」。ねんきん定期便に印刷されたQRコードから将来受け取る年金額を簡単に見られるようになる。スマートフォンがなくてもウェブサイトにアクセスすれば同じ情報が得られる。またデータをダウンロードして民間アプリと連携させることが可能となる。日本年金機構の「ねんきんネット」より容易に見込み額が見られるのが特徴。

ねんきん定期便とは

国民年金、厚生年金に加入すると日本年金機構から年に一度、誕生月に「ねんきん定期便」が送られてくる。これまでの保険料の納付状況のほか、50歳未満はその時点までの加入実績に応じた見込み額、50歳以上はその時点での加入状態で原則60歳まで年金加入を続けたと仮定した場合の見込み額が記載されている。通常ははがき形式だが、35歳、45歳、59歳のときは封書でより詳しい情報が送られてくる。

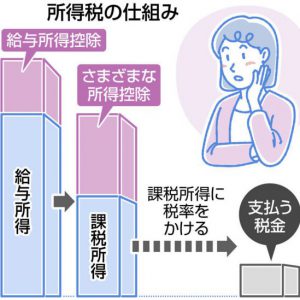

(2)私たちの年金制度の仕組み

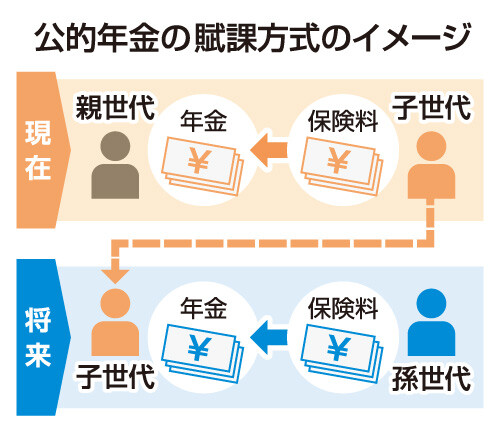

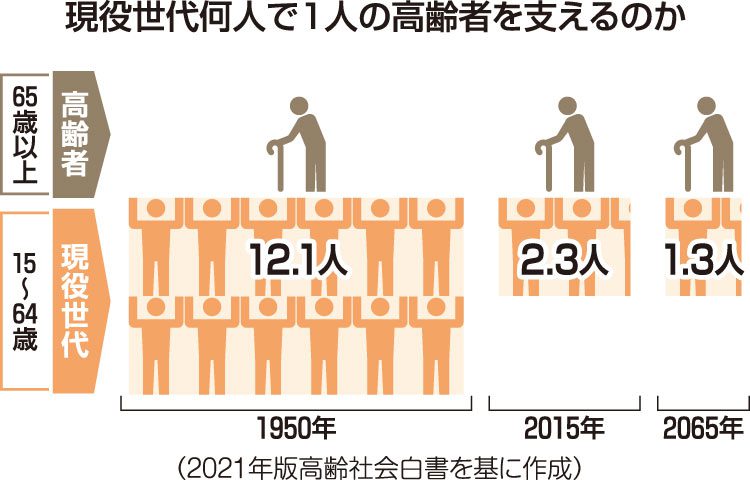

「次世代の支え」だが、少子化で先細りに

現役世代から集めた保険料をその時点の高齢者に仕送りするのが基本的な仕組み。将来的な物価上昇に耐えられるのがメリットだが、出生率が低下し、高齢化が進むと年金財政上のさらなる調整が必要となる。

20歳から60歳未満の全員が加入するもので、その期間に10年以上、保険料を支払うと65歳から死亡するまで基礎国民年金が給付される。年金の加入者は1から3号に分けられる。

その他に、世帯主らと死別した遺族の生活を支える「遺族年金」、けがや病気で動けなくなった時のための「障害年金」がある。

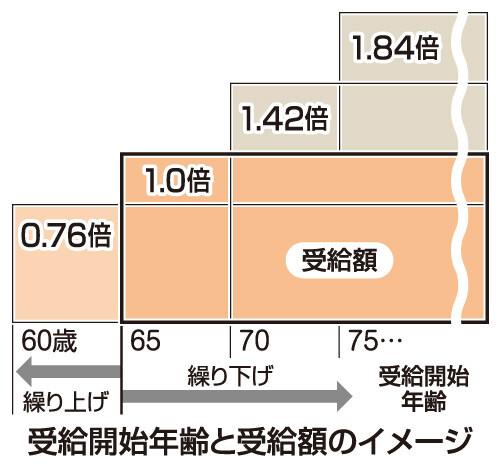

受け取る時期の選択幅が広がる

2022年4月から繰り下げ可能な年齢が70歳から75歳まで延長され、選択幅が広がった。受給開始年齢を繰り上げると1カ月あたりの受給額は0.4%減額、70歳まで繰り下げると同0.7%増額になる。

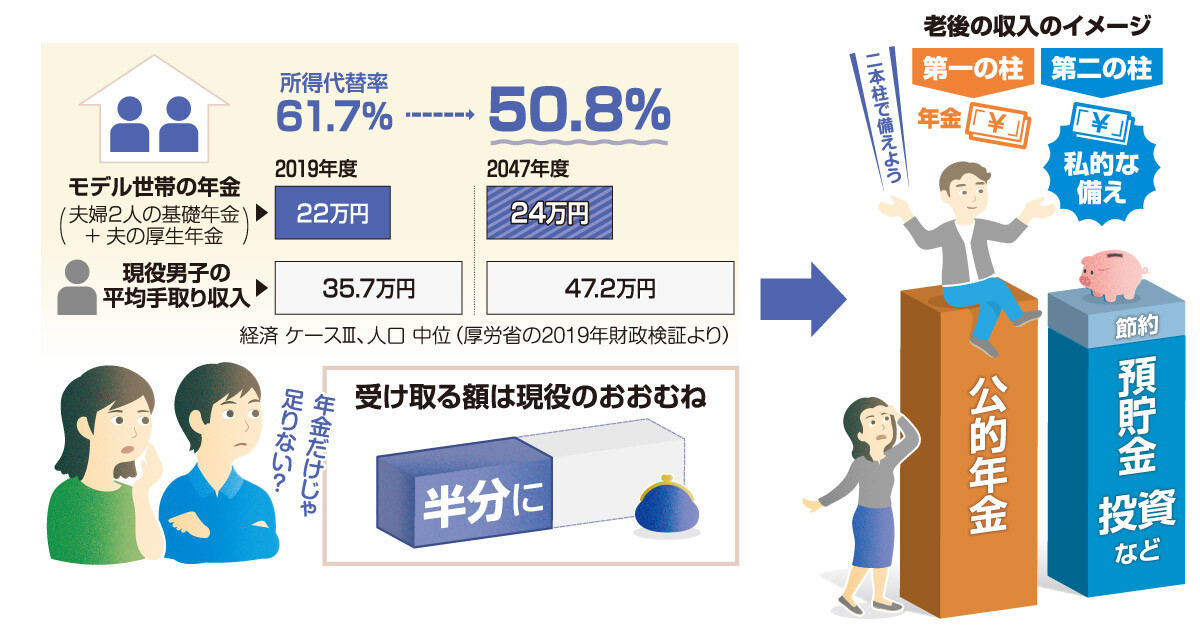

(3)老後の収入のイメージ

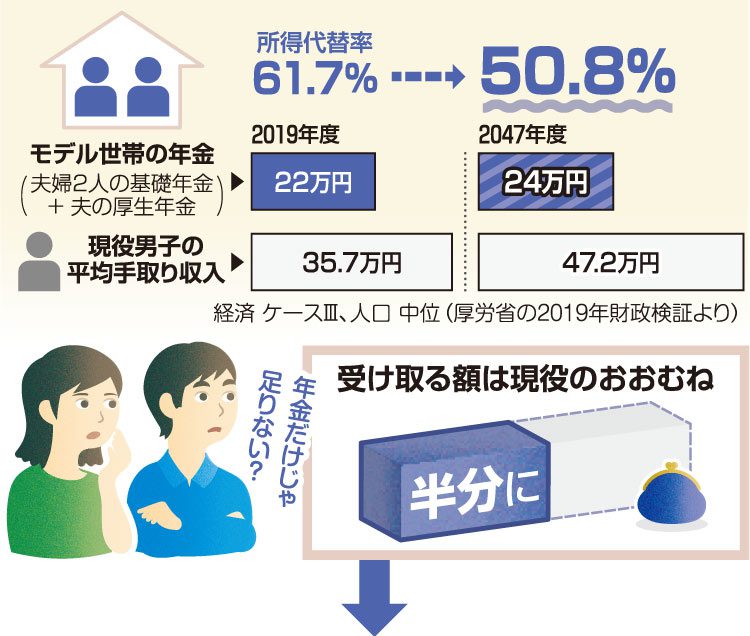

受け取る額は現役のおおむね半分に

厚労省の2019年財政検証では現在、61.7%ある所得代替率が2047年には50.8%まで下がるという一つの推計を出している。若い世代に過度の負担をかけないように年金支給額の所得代替率を引き下げて、年金制度を維持しようという考え。

所得代替率とは

年金を受け取り始める時点(65歳)における年金額を現役男子の平均手取り収入(ボーナス込み)と比較して、モデル世帯の年金(夫婦2人の基礎年金+夫の厚生年金)がどれぐらいの割合かを示す。

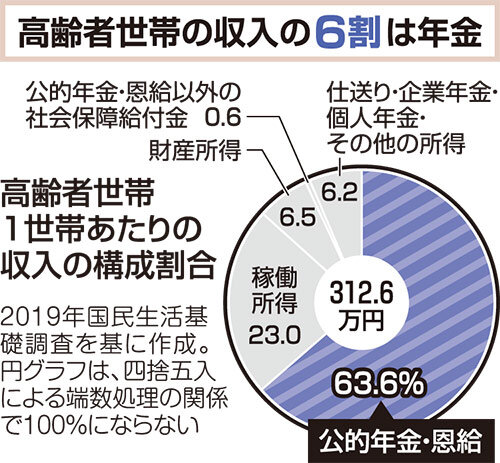

2019年国民生活基礎調査によると、高齢者世帯1世帯あたりの平均所得金額は312.6万円。老後は現役世代より支出を見直して節約し、少ない生活費で暮らす人が多い。日本では働いている高齢者も多い。総務省「家計調査」(2020年)によると、年齢層があがるとともに支出も減ることが分かっている。

老後貯金「2000万円」が必要?

総務省「家計調査」(2020年)によると世帯主が65歳以上の世帯で、貯蓄保有世帯の平均値は2324万円だが、中央値は1555万円だった。2000万円以上の貯蓄があるのは裕福な世帯といえる。一方で、貯蓄が300万円未満の世帯は全体の15.4%に上る。

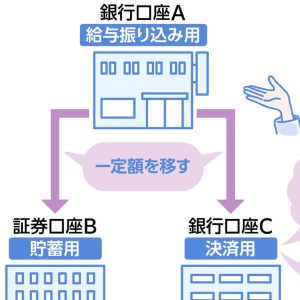

投資はギャンブルとは違います

ギャンブルは集めた資金から運営者の経費や手数料を差し引いた金額を勝敗に応じて分け合うが、投資や会社や国が経済活動のためにお金を集め、もうかった場合に利益などを投資した人が受け取るもの。もうかることもあるが、損するリスクも負う。現在の低金利では預金してお金を増やすのは難しい。将来に備え、当面は使う予定のないお金に働いてもらい、長期的に収入を増やすことも考えたい。

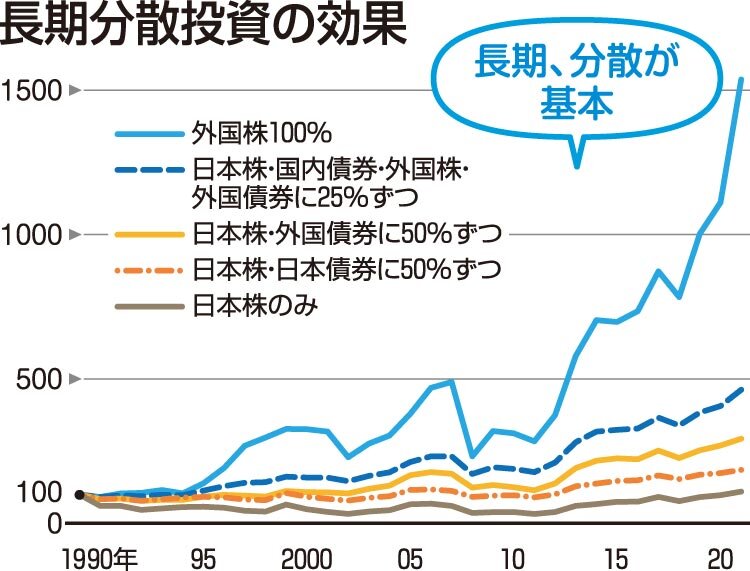

(各種資料、Bloombergより三菱UFJモルガン・スタンレー証券作成)

※グラフは1989年末を100としてスタートし、各年末にリバランス(投資比率を当初比率に調整)したとして、試算した。リバランスにかかるコストは考慮していない。外国株としてMSCI-KOKUSAI(配当込み、円ベース)、外国債券としてFTSE世界国債指数(除く日本、円ベース)を利用した。シミュレーション結果は、簡易的な手法により行われており、実際と異なる結果のことがあり、また将来のパフォーマンスを保証するものではない。

少額からOK、税制優遇のある投資

◇iDeco(イデコ)=個人型確定拠出年金 個人で加入する確定拠出年金で、個人で金融商品を選び、運用する。原則60歳以降に年金や一時金として受け取る。20歳以上60歳(2022年5月から65歳)未満なら原則だれでも加入できる。拠出額の上限が決まっているが、掛け金は全額が所得控除の対象となり、その分所得税、住民税が少なくなる。運用益(分配金や値上がり益など)も非課税。受取時の年金にも一定の控除の対象となる。選べる金融商品には、元本確保型と元本変動型がある。

◇NISA(ニーサ)=少額投資非課税制度 通常なら株式や投資信託などの金融商品に投資し、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかる。金融機関で専門のNISA口座を開設するとその口座内で毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度。大人が利用できる一般NISA、つみたてNISA、20歳未満が利用できるジュニアNISAの3種類がある。投資なので元本割れのリスクはある。詳しくは金融庁のサイトなどで。

学校で金融教育 若いうちから学ぶ

民法改正で18歳から成人となる2022年4月から高校の公民や家庭科で「金融教育」の授業が本格化する。小中学校でもすでに取り組み始めているところもある。

三菱UFJモルガン・スタンレー証券が行っている金融経済教育プログラム「株の力」(2021年、東京都北区の東京成徳大学中学校で)

若い人たちは投資を視野に入れよう 法政大・小黒一正教授

公的年金制度は寿命の不確実性というリスクに対処し、老後生活の防貧機能を担う重要な仕組みだが、少子高齢化の進展や厳しい財政事情の中、その機能が縮小の方向にある。実際、2019年の財政検証(公的年金財政の定期的な健康診断に相当)では、高い経済成長率を前提とするシナリオでも、現在61.7%の所得代替率は51%程度に低下し、約30年後の給付水準は約2割減となることを明らかにしている。

金融庁の報告書「高齢社会における資産形成・管理」(2019年6月公表)では、公的年金のみでは「老後2000万円足りない」という問題が話題となったが、公的年金の縮小を防ぐのは難しく、それを前提にしながら、この問題にわれわれがどう対処し解決していくのかという議論を深める必要性が高まっている。

解決に向けたヒントの一つは、老後の資産形成を促す仕掛けづくりやわれわれの具体的な行動だろう。そもそも、老後2000万円問題の根拠は、総務省「家計調査(2017年)」だ。この統計によると、無職の高齢夫婦世帯が1カ月に支出する平均は26.4万円だが、この世帯における公的年金などの収入は平均で20.9万円しかないため、5.5万円不足して家計が赤字となっている。寿命が90歳のとき、この世帯の家計が破綻しないために必要な貯蓄額(60歳時点)は1980万円と計算できる。年金給付水準はマクロ経済スライドで徐々に低下していくため、この問題は若い世代ほど深刻となる。

しかしながら、毎月の少額投資でこれくらいの金融資産を貯蓄することは十分可能だ。実際、いま20歳の若者が、毎月2万円ずつ、運用利回りが年4%の投資信託を購入し続けると、40年後(60歳時点)の金融資産残高は2280万円になる。40年間の投資総額は960万円なので、その約2.4倍の資産を築ける。

いま政府はこのような資産形成の支援のため、iDeCoやNISAなどの税制優遇措置を導入しており、このような仕組みを拡充し、老後の資産形成を促す環境整備を強化していくことが望まれる。

制作:サンデー版編集部・安藤美由紀、デザイン課・刀祢絢子

出典・参考文献:「マンガでわかる!年金のすべて ’21~’22年版」(内山晃監修、成美堂出版)、「年金だけでも暮らせます」(荻原博子著、PHP新書)、厚生労働省、総務省、内閣府、日本年金機構などのホームページや資料

なるほど!

グッときた

もやもや...

もっと

知りたい