年収の壁②健康保険と年金 130万円で扶養を外れ負担増〈どんぶり一家のマネー術〉

年収140万円で手取りが減ることも

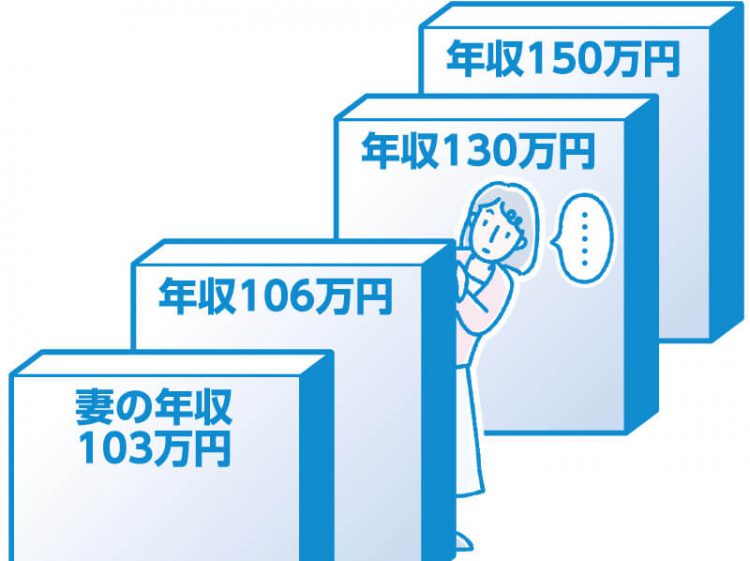

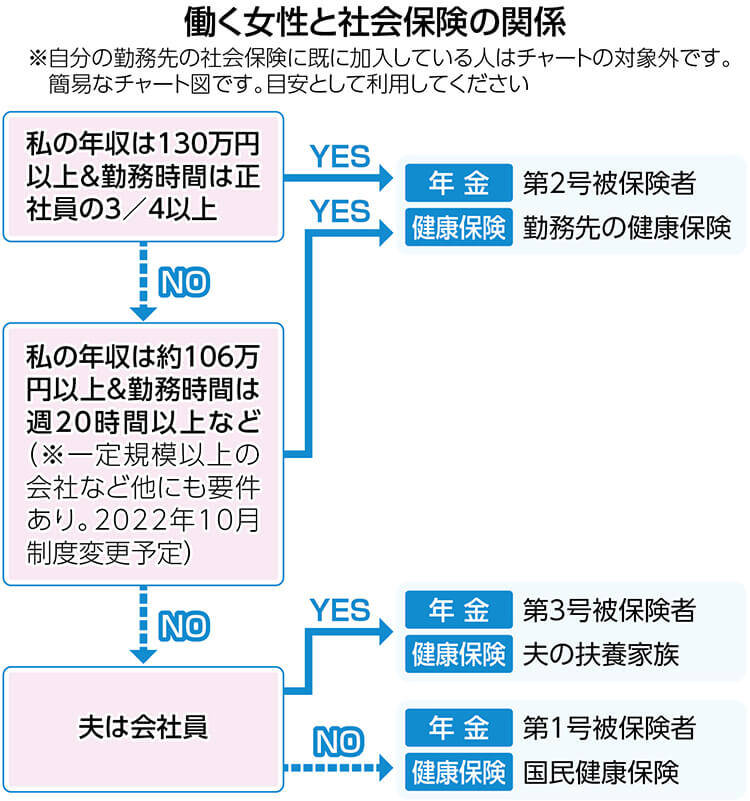

陽子 今回は、健康保険や年金など社会保険における「年収の壁」について説明しましょう。結論から言うと、壁は年収130万円にあります。

財子 私の年収が130万円を超えると何が変わりますか。

陽子 経男さんの扶養から外れ、自分の職場で健康保険、厚生年金保険などに加入することになります。「従業員501人以上の会社で週20時間以上勤務」などの条件が重なると、年収106万円で扶養から外れます。

財子 扶養から外れると、どのくらい負担がありますか。

陽子 加入先にもよりますが、たとえば年収140万円になると社会保険料で20万円前後差し引かれ、年収150万円ぐらいまで働かないと扶養内で働く場合よりも手取りが減ることも多いでしょう。130万円の範囲内に収めるため、年末に働く時間を減らすなど調整する人もいます。

正社員への道、長い目で判断しよう

財子 時給が上がっても痛しかゆしですね。

陽子 もともと「壁」がない人もいます。保険者の夫(妻)が自営業者なら、社会保険は国民健康保険と国民年金保険なので、妻(夫)も年収にかかわらず自分で保険料を払っているはずです。

財子 夫婦それぞれの働き方によって変わってくるんですね。

陽子 そうです。財子さんが自宅で教室を開くなどフリーで働く場合も注意が必要です。会社員の健康保険は、大企業に多い組合管掌健康保険(組合健保)と、中小企業に多い全国健康保険協会(協会けんぽ)がありますが、組合健保の中には、自営業の配偶者は収入にかかわらず扶養の対象にしないなど独自ルールがある場合も。まずは配偶者の勤務先の制度をチェックしてください。

財子 「壁」は働き方を考える上で大きいポイントですね。

陽子 もし「今しっかり頑張れば正社員になれる」などの期待があるなら、社会保険料にこだわって働き方をダウンさせるのは長い目で見て損することも。支払う保険料が増えても、将来の年金額アップや病気やけがへの備えにもなります。「損して得取れ」という見方も忘れないでください。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は11月5日です。

なるほど!

グッときた

もやもや...

もっと

知りたい