住宅ローンの注意点 贈与税や相続税の対策も忘れずに〈どんぶり一家のマネー術〉

頭金が夫婦間の「贈与」にならないように

財子 住宅ローンについて理解が深まりました。具体的にプランを立てていこうと思います。

陽子 住宅資金は、教育資金、老後資金とともに人生の3大資金。無理のない住宅購入の基本は家計管理です。まずは、収入と生活費の支出のバランスや貯蓄など、家計の実態をつかむことから。その上で、住宅ローンの借入額や返済計画を見積もりましょう。

財子 私の貯金も、頭金の一部にしようと思います。

陽子 それもいいですね。ただし、財子さんが頭金を出したのに、購入した家の登記が経男さん一人の名義だと、妻から夫への贈与があったとみなされ、贈与税の課税対象となります。

財子 それは気をつけなくてはいけませんね。

両親からの資金提供 一定額まで非課税に

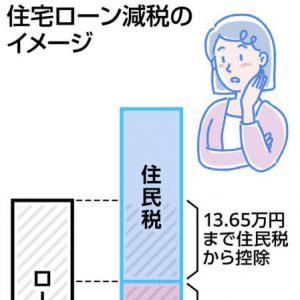

陽子 両親や祖父母から住宅資金の提供を受けた場合は、贈与税が一定額まで非課税になる制度があります。非課税枠の上限は、2021年末まで最大で1500万円。贈与税の基礎控除(年110万円)とも併用できます。

財子 両親から一部資金を借りることはできるかも。

陽子 その場合は、金銭借用書などの作成をお忘れなく。

2世帯住宅なら、相続税を減らせることも

財子 両親と暮らす2世帯住宅を建てた友人もいます。

陽子 2世帯住宅で同居していた場合などは、一定の条件を満たすと、将来的に相続税の負担を減らすことができる可能性があります。「小規模宅地等の特例」という制度で、適用されると、相続税の計算をする時、住まいの敷地面積330平方メートルまでの部分は評価額が8割減となります。

財子 そんな先のライフプランまで考えるんですね。うちの場合は、まず少しでも多く頭金にできるよう自分たちでお金をためないと…。

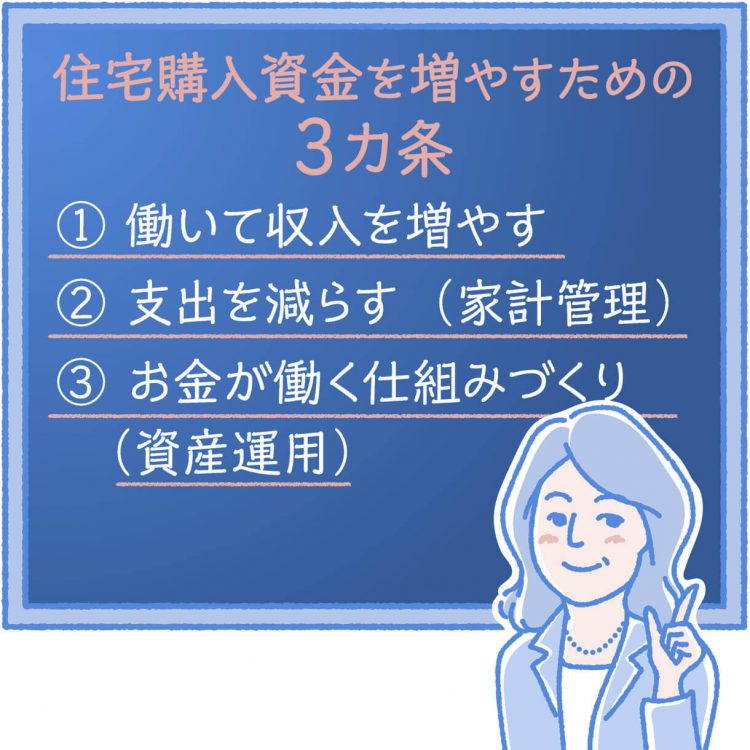

陽子 資金を増やすための三カ条は「働いて収入を増やす」「支出を減らす(家計管理)」「お金が働く仕組みをつくる(資産運用)」です。そういえば財子さん、先日「そろそろ仕事をしたい」と言っていましたね。

財子 そうなんです。次回また相談します。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は9月3日です。

なるほど!

グッときた

もやもや...

もっと

知りたい