住宅ローンの基本① 返済総額を減らす3要素「金利・期間・金額」の考え方〈どんぶり一家のマネー術〉

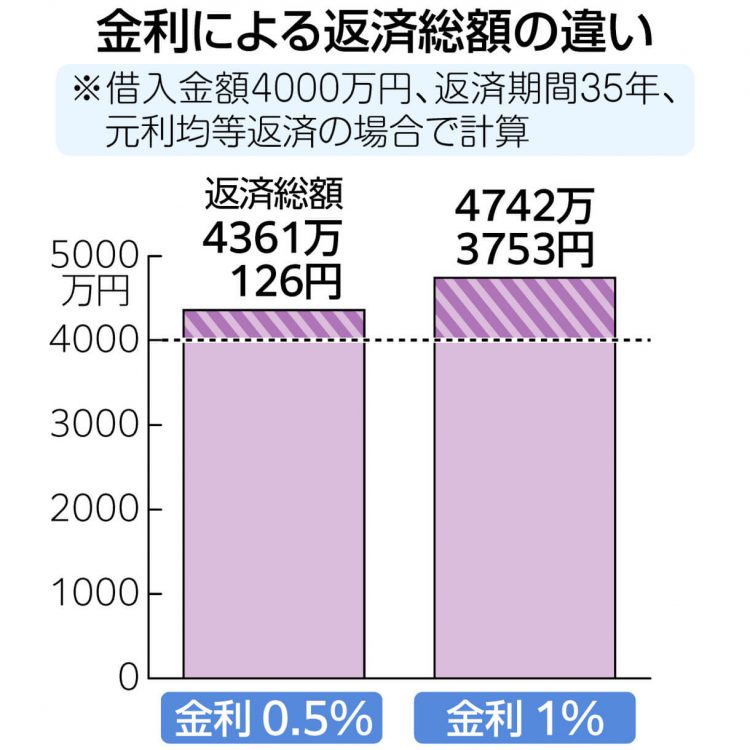

4000万円・35年・0.5%→総額は?

財子 前回出た住宅ローンの話、基本から知りたいです。

陽子 住宅ローンを組む際は「金利」「期間」「金額」の3つの要素をどう組み合わせるかを考える必要があります。まず「金利」。たとえば4000万円(返済期間35年、元利均等返済)を借りるとして、金利が年0.5%なら、利息を合わせた返済総額は約4360万円。年1%だと約4740万円に増えます=下の表参照。

財子 金利は低いに越したことはありませんね。

10年短くすれば利息はいくら減る?

陽子 何年かけて返済するかという「期間」も大事です。期間を短縮すると、返済総額は減ります。

財子 35年かけて返済するとなると高齢になるので、25年ぐらいにしたいです。

陽子 先ほどの「借入金額4000万円、年利0.5%」の例でみると、返済期間が25年だと、35年の場合より利息が約100万円減る計算です。ただし、返済月額は約10万円から14万円にアップします。契約時に期間を短くできなくても、繰り上げ返済で返済期間を短縮することもできますよ。最近は、ネットで手続きすれば手数料無料が多いです。繰り上げ返済は、返済期間はそのままで月々の返済額を減らす「返済額軽減型」もありますが、利息の軽減効果は、期間短縮型の方が大きいです。

頭金の目安は「物件価格の2割以上」

財子 最後の「金額」は?

陽子 頭金を多く積むほど、借りるお金を減らせますよね。一般的に頭金の目安は、物件価格の2割以上とされています。返済総額を減らすポイントは、金利を低く、返済期間を短く、借入金額を少なく、ということです。

財子 変動金利と固定金利は、どちらを選べばいいですか。

陽子 変動金利の方が金利は低いですが、将来どう変わるかは分かりません。一般的に変動金利は、貯蓄が十分にあるなど家計に比較的余裕があり、万一金利が上昇しても返済できる人に向いています。一方、余裕がない場合は金利上昇リスクを避けるため、固定金利が向いています。両方をミックスしたタイプもあります。

財子 家計の状況から判断する必要があるんですね。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は7月2日です。

なるほど!

グッときた

もやもや...

もっと

知りたい