教育費は学資保険でいいの? 他にもこんな選択肢 〈新連載!どんぶり一家のマネー術〉

外貨建て終身保険は余剰資金なら

財子 子どもも2人になったし、教育費を計画的にためていく学資保険について考えなきゃ。

経男 そうだよな~。

財子 今度、ファイナンシャルプランナー(FP)の陽子さんに聞いてみるわ。子育て世代の強い味方なのよ。

陽子 赤ちゃん、かわいいですね。

財子 毎日大変ですよ。学資保険のことも悩んでます。

陽子 子どもが生まれたら学資保険、と思っている人は多いですが、教育費をためる方法はいろいろあるんですよ。

財子 そういえば、保険の営業の人に学資保険について聞いたら、ドルやユーロなどの外貨建て終身保険を勧められたんです。今は外国の景気がいいからって。

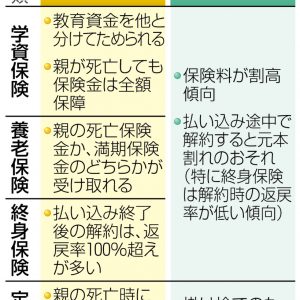

陽子 教育資金が必要な時に保険を解約して、戻ってくるお金を学費にあてる方法ですね。毎月、保険料が自動的に引き落 とされて着実にためられます。ただ、解約時に今より円安という保証はなく、損をするリスクはあります。海外の大学へ進んだり、換金のタイミングを見計らえる余剰資金の運用ならいいでしょう。

税制優遇のNISA、個人向け国債も

財子 海外の大学かあ。今は想像できないわ。やはり学資保険?

陽子 今は払い込んだ保険料に対して受け取れる保険金の割合(返戻率)がかつてなく低く、それほどお勧めしていませんが、育児で忙しくてお金の勉強をする暇がない、貯蓄に自信がないといった人には良いかもしれません。

財子 保険はもし契約者の親が亡くなっても、その後の保険料が免除されるので安心感があります。

陽子 そうですね。でも、学資保険は保障が厚ければ返戻率も低くなりがち。中には保険金が支払った保険料より少ない商品も。死亡保障が気になるなら、ほかに加入している生命保険などを確認してみてください。

財子 他にお勧めは?

陽子 元本割れリスクはありますが、投資信託で毎月積み立てるのも手。少額投資非課税制度(NISA)などの税制優遇もあります。

財子 投資は未経験なので、少しハードルが高いです。

陽子 数十万円程度のまとまったお金があれば、個人向け国債も検討してみては。発行後、1年以上たてば換金可能で、変動金利でも下限は年率0.05%。自分に合った方法を組み合わせて、ためられるといいですね。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。05年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。08年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回の掲載は11月1日です。

なるほど!

グッときた

もやもや...

もっと

知りたい