学資保険の返戻率が下がっている! 低金利時代の教育資金、他の選択肢は?

「保険料が割高になったので、下の子は終身保険に」

愛知県内の40代の会社員女性は、小学6年の長女(12)と3年の次女(9つ)が生まれた後、それぞれ同じ学資保険を契約。毎月約7000円の保険料を17歳まで払い込めば、計160万円の保険金が中学、高校、大学進学時に分割で受け取れる保障で、年長の長男(6つ)用にも入ろうとした。

知り合いのファイナンシャルプランナー(FP)に相談すると、「(長女や次女のころと比べ)保険料が割高」と言われ、薦められた自分名義の終身保険を選択。死亡保障は300万円で、毎月1万円ほどの保険料を長男が17歳になるまで払い込めば、以後、いつ解約しても掛け金よりも多い払戻金が受け取れる。

保険金の受取時期が決まっている学資保険に比べて柔軟に運用できるため、女性は「保障内容を考え総合的に決めた」と話す。

2年前に主要各社が保険料値上げ、元本割れの商品も

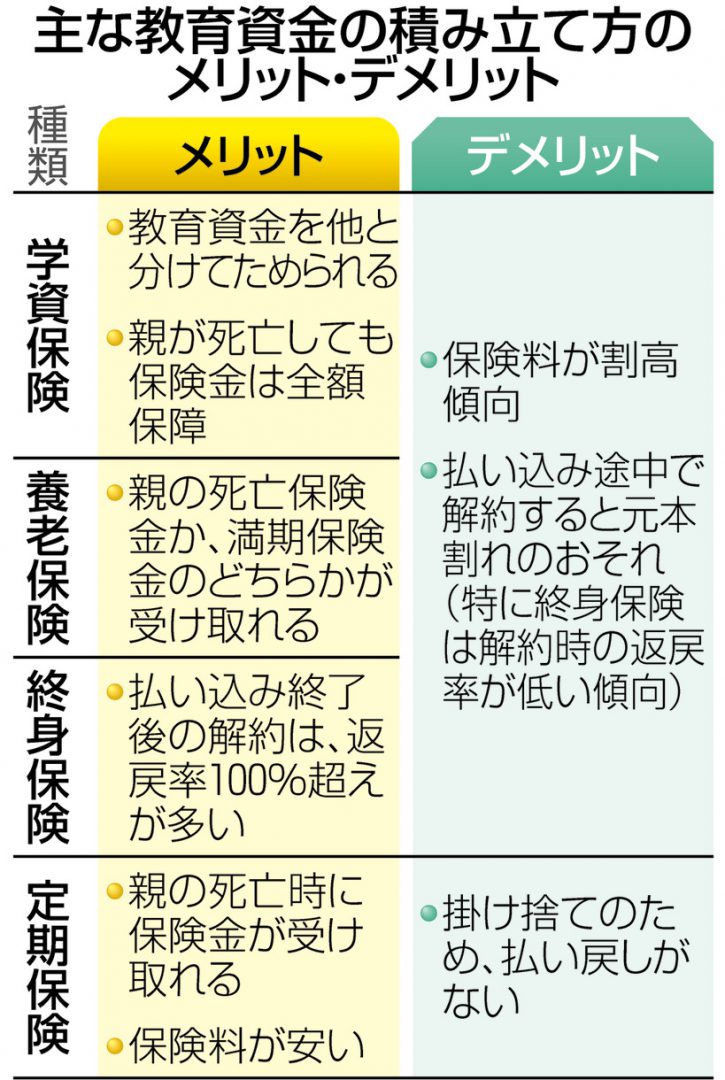

学資保険は、教育資金をほかの資産と分けて管理することで貯金が苦手な人も“強制的”にためることができ、保険料の払い込みの途中で親が亡くなっても保険金が満額支給される。さらに払う保険料の総額に対し、どれだけの保険金が返ってくるのかを示す「返戻率」も以前は比較的高く、死亡時のリスクへの備えと、貯蓄を両立できる商品として人気を集めた。

だが、近年の低金利で2年前には主要各社が保険料を値上げ。返戻率が大きく下がり、100%を切って元本割れした商品もある。

保険会社によっては、通常、子どもが18歳になるまでの保険料の払込期間を10歳まで前倒したり、保険金の受取期間を22歳まで延ばしたりして長く運用し、100%台を維持している商品もある。

「生命保険をうまく活用することで対応できる」

保険代理店「保険コンパス」を運営する「ティー・エフ・オフィス」(名古屋市)のFP勝野真二さん(33)は「教育資金の準備は学資保険のほかにも、生命保険をうまく活用することでも対応できる」と話す。

例えば、親を被保険者とする養老保険は期間中に親が死亡すれば、死亡保険金が支払われ、満期に生きていても同額の保険金が出る。終身保険はいつ、親が死亡しても保険金が受け取れる。勝野さんは「養老保険で大学入学までを保険期間とすれば、入学時点でまとまった満期保険金が受け取れる」と話す。

利率の高い外貨建てで養老、終身保険に入る商品もある。特に米ドルは返戻率が高い。ただ、ドルから日本円に換算して保険金を受け取るのが一般的なため、為替の変動リスクが大きく、それらを十分に理解した上で契約する必要がある。

死亡保障 掛け捨てなら月1000円以下

また、死亡保障は保険を利用し、貯蓄は別で行う手も。資産運用全般に詳しい名古屋市のFP吉田篤さん(35)は、保険料の安い定期保険を活用した方法を提案する。

定期は掛け捨てだが、保険期間内に被保険者が死亡すれば保険金は支払われる。子どもが成人するまでの備えとして保険期間20年で300万円程度の死亡保障が付く商品なら、月々の保険料は1000円以下で済むという。吉田さんは「自分で運用したり、貯蓄したりすれば、学資保険の貯蓄性はカバーできる」と話す。

メリット、デメリットを比較して選ぼう

ソニー生命が2017年、高校生以下の子どもを持つ親750人に調査したところ、学資保険の加入率は46.3%。教育資金準備の手段として「銀行預金」に13年の調査開始以降、初めてトップを譲った。

吉田さんは「各商品のメリット、デメリットをよく理解して選んでほしい」と話す。

なるほど!

グッときた

もやもや...

もっと

知りたい