教育資金の鉄則!「児童手当は全額ためる」 大学卒業までに1人1000万円以上

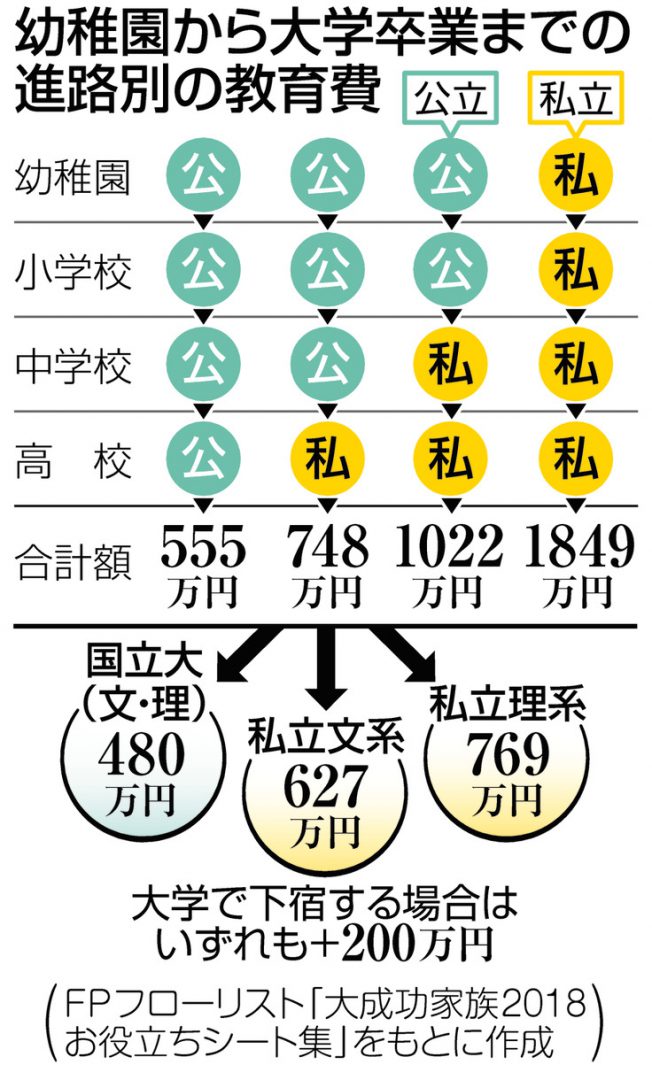

幼稚園~大学「国公立、自宅から」で1035万円

幼稚園から大学卒業までにかかる費用は、どのくらいになるのだろうか。ファイナンシャルプランナー(FP)による家計相談などを手掛ける「FPフローリスト」(横浜市)が国の統計などをもとにした試算では、1人1035万円ほど。ただし、これはすべて国公立に自宅から通った場合。私立大の理系で下宿すると、さらに約500万円が必要だ=表参照。

教育資金に詳しいFPの佐治富美子さん(50)=名古屋市=は「まず大学の費用をためる。高校までは月々の家計から捻出するのが基本」と話す。公立の場合、小学校から高校までは授業料は原則無料。教材や給食、塾などの費用を合わせると1人当たり年間33万(月額約3万円)~49万円(同約4万円)ほどが必要という。

児童手当の支給額は、中学卒業までに約200万円

ただ、順調に積み立てられるとは限らない。愛知県の会社員男性(37)は乳幼児3人のために給料から3年ほどで300万円ためた。だが、2年前に建てたマイホームの資金が足りず、全額を取り崩した。現在も毎月9万円のローン返済に追われ「教育資金に回す余裕がない」と嘆く。

やりくりが厳しくてもためておきたいのが児童手当。所得制限はあるが、子ども1人につき0歳から中学卒業まで国から毎月定額が支給される。生まれ月によって違うが、約200万円(第3子からは計約260万円)が受け取れる。

「使わずに全額取っておくのが鉄則」と佐治さん。さらに、子どもが生まれてから高校卒業まで毎月1万円ずつ積み立てれば、自宅から国立大に4年間通う費用(約480万円)のめどは立つ。

「つみたてNISA」や学資保険も選択肢に

下宿や私立への進学も考えると、さらに上積みが必要。佐治さんは選択肢として少額投資非課税制度の1つ「つみたてNISA」を挙げる。元本割れのリスクはあるが、最長20年間、年間の投資額40万円を上限に、利益に課税されずに運用できる。

また、入学や進学時に満期の学資金を受け取る学資保険もある。親が途中で亡くなり、保険料の払い込みができなくなっても、学資金は予定通り受け取れるため、万が一に備えられる。返戻率100%を超える商品なら、保険料の総額に対して受け取る学資金が上回る利点もある。佐治さんは「児童手当を学資保険の保険料にあて、余剰資金をつみたてNISAに使う手もある」と話す。

ためる以外に、教育ローンや奨学金を借りる方法もある。ただ、返済がその後の生活に影響する可能性があり、しっかりした返済計画や見通しが必要だ。

生活総合情報サイト「オールアバウト」の教育資金ガイドで、FPの豊田真弓さん(55)=東京=は「300万~500万円あると(進路の)選択肢は広がる。子どもが生まれたら準備をはじめてほしい」と指摘。「不足分は奨学金を利用して子どもに負担してもらう手もある。事前に子どもとよく話し合うことが大切」と話す。

なるほど!

グッときた

もやもや...

もっと

知りたい