教育資金に役立つ「つみたてNISA」って? 投資経験ゼロの初心者でもわかるように解説してもらいました〈PR〉

☆ポイントは…

・教育費は予想外の出費がつきもの

・「投資しないリスク」もあります

・預貯金とは違う、視野の広がり

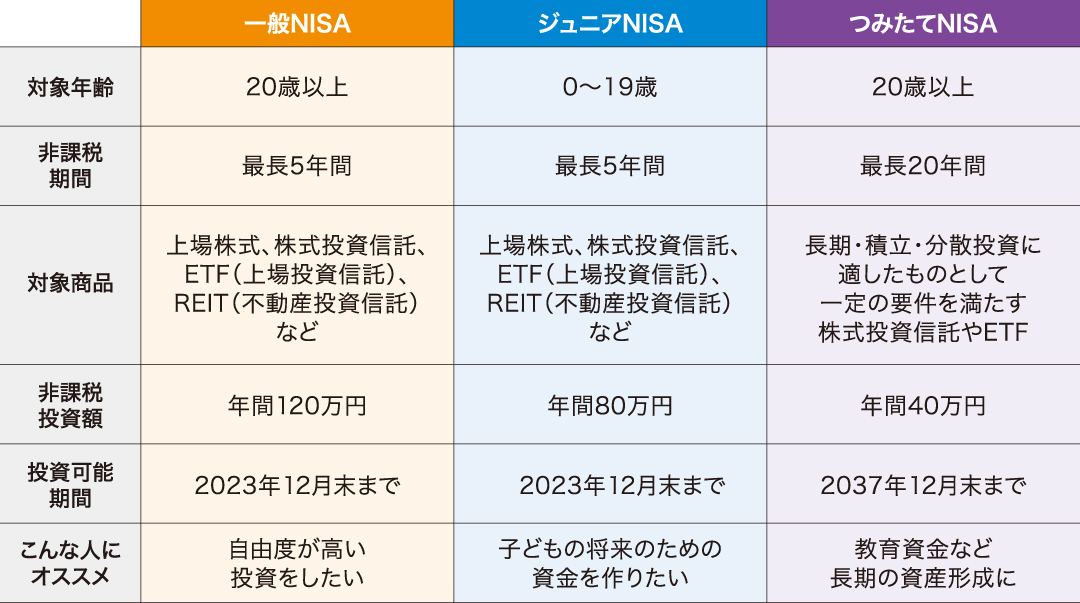

◆唯一無二のメリット「税金がかからない」

―つみたてNISAを始めるといい、と聞いたんですが。

まず、NISAは金融商品ではなく「器」でしかありません。それを通じて株や投資信託を買う、という話です。まず、何のためにリスク性の商品を扱う必要があるのか、という目的を意識することが大切です。自分の性格と向き合った上で「何のために、いつ、いくら」を考える。この3つがそろって初めて、適正な判断ができます。

―わかりました。目的は教育資金なんです。が、その前に、他にも税制優遇制度がある中で、NISAが注目されている理由を教えてください。

非課税というところに尽きます。シンプルに言うと、NISAのメリットはそれしかない。通常、金融商品から得た利益には20.315%の税金がかかります。10万円の利益が出たら、口座には7万円台しか入らない。それが10万円まるまる手元に残るという、この差はとてもとても大きい。唯一無二の、本当に大きなメリットです。

ファイナンシャルプランナーの大竹のり子さん

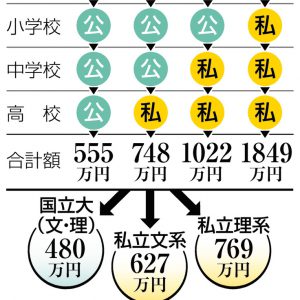

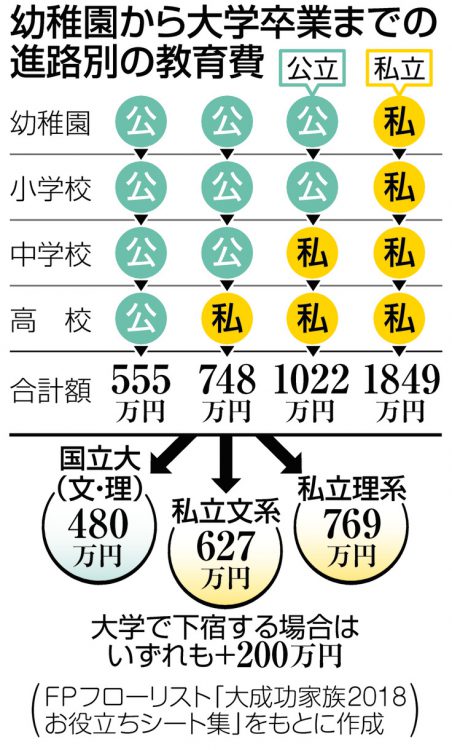

―この表の通り、教育資金は、大学卒業までに一人1000万円以上かかると言われます。つみたてNISAがなぜ効果的なのでしょうか。

基本的に、元本割れの可能性があるリスク性の金融商品で教育資金を全額まるっと準備することは、避けたほうがいいですよ。

けれども、例えば教育資金として、学資保険なり児童手当の積み立てで貯めたとしても、それでは足りないかもしれないという現状があります。

子供が一人暮らしをするかもしれないし、大学院に行きたい、医学部に行きたいと言うかもしれない。そういう「上ぶれ」の部分をつみたてNISAで準備しておくのは、バランスがいいと思います。

◆教育資金は「想定外の出費」がつきものです

―大竹さんも高校生と中学生のお子さんがいるそうですが、子育てをする中で、教育資金を貯める難しさを感じましたか?

自分のコントロールが効かない部分がすごく大きいとは思いました。教育にかけるお金はここまでにしよう、と思っても、例えばうちの子は2人とも「吹奏楽部で楽器をやりたい」と言い出して…。楽器代はプランに入っていなかったけど、必要なら買わなくちゃ、とか。英才教育を受けさせようというわけではなくても、想定外にかかってくるものは多々あるな、と痛感しましたね。

―今年の10月には保育所や幼稚園の教育費が無償化されますね。教育資金への向き合い方に変化はあるでしょうか。

よく「お金の貯めどきは、子どもが生まれてから幼稚園に入るまでと、小学校の間」と言われているんです。なぜかというと、特に専業主婦の家庭だと、幼稚園に入るといきなり授業料(保育料)が3万円、4万円、それ以外にもちょこちょこかかってくる。その期間は意外と貯めにくい。

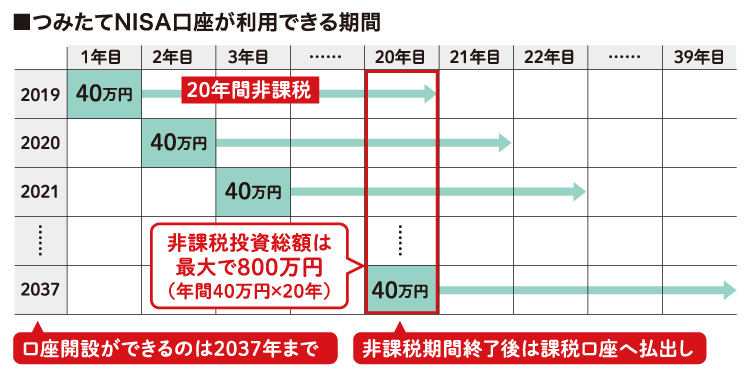

無償化によってその負担が軽くなると、「貯めどき」が生まれてから小学校卒業までずっと続くことになります。例えば、お子さんが生まれてから小学校卒業までつみたてNISAで継続的に積み立てができたら、将来の教育資金として、効果的です。バッファ(もしもの時のための余裕)はあるに越したことはないと思います。

◆どうやって始めれば?口座を開設し、商品を選ぶ

―では私は初心者、というか投資経験ゼロなので、始め方を教えてください。

まず、証券会社か銀行で口座を開設します。そこに投資資金を入れて、つみたてNISAだったら、例えば「毎月この商品を1万円ずつ」と指定をすると、積み立てが始まります。

―指定をする、というのはどんな商品をどう選ぶのですか?

NISAは「投資信託」という商品を扱います。投資信託は3000本くらいありますが、金融庁の指針で、販売手数料がないとか、信託報酬が安いとか、一定の基準を満たすものが、つみたてNISAの対象商品として認められているんです。それが160本くらいあります。この中から自分で好きなものを選んで買う、ということになります。

※投資信託は元本割れのリスクもあります。

―子育てで時間がない中で、何を選べばいいかわからない、という方も多いと思います。金融機関の担当者に相談したりして、決めるのですか?

証券会社や銀行の窓口に行けば、相談には乗ってもらえますが、今の時代は、やっぱりインターネットで調べて自分で選ぶ、というのが主流ですね。

積み立ての場合、しょっちゅう商品を入れ替えたりとか、金額を変えたりするのはおすすめしません。最初にはそれなりに勉強してしっかり選ぶ必要はありますが、一度始めたら、基本的には放置でかまいません。ほとんどの場合、まずは3年くらいはそのままでいいのかなと思います。

◆続ければ利益が出やすい、積み立てのメカニズム

―初心者には気になる「元本割れのリスク」は、どれくらいあるものでしょうか。

目の前の一瞬の元本割れでいうと、本当に半々だと思います。なぜかというと、きょう1万円でも、明日は上がるか下がるかはわからない。明日下がった瞬間に、元本割れになるわけです。そういう意味では、上がるのと同じくらい下がるリスクがある、とは言えると思います。

その上で、積み立ての効果を説明しましょう。最初の可能性はそうでも、続けているうちに、元本割れのリスクが徐々に小さくなっていって、安定して利益が出やすくなっていくんです。

―そうなんですか! それはなぜですか?

積み立てって、毎月1万円とか、この「決められた金額を買う」というのがポイントなんですね。例えば、最初の月に1万円分買うとしましょう。投資信託は1口、2口と数えるんですが、価格が1万円だったら、何口買えますか?

―1口。

1口ですよね。じゃあ、翌月は1万円だった投資信託が5000円に値下がりしたとします。何口買えますか?

―2口ですね。

そうです。じゃあ、その翌月は5000円から2万円に値上がりしました。今度は何口買えますか?

―えっと…買えない?

いいえ、0.5口になるんです。ここで何が起こっているか考えてみましょう。価格が変動するじゃないですか。毎月、同じ金額で買っていると、値上がりしたときはちょっとしか買えない。でも、値下がりしたときはたくさん買えるんです。自分で意図していなくても、自然に「安いときにたくさん買って、高いときにはちょっとしか買わない」ことになります。

―なるほど。無理がない感じになるんですね。

そうですね。平均の購入価格が下がりやすい、ということなんです。当たり前ですが、安いときにたくさん買って、高いときにちょっとしか買わなければ、だんだん購入単価が下がっていく力が働くんです。

それを続けることによって、多少の価格のブレがあっても、長くやればやるほど、利益が出やすい状況になっていく。これが積み立ての最大のメリットです。だからこそ、国が初心者の方の資産形成に強く推しているわけです。

◆「投資は怖い。預貯金は安全」と言うけれど…

―でも、株も買ったことがないですし、投資と言われるとハードルが高く感じてしまうんです。

つみたてNISAの話からいったん離れますが…、「投資はリスクがあって怖い。預貯金は安全」とよく言われますよね。預ける側の目線ではそうですが、では銀行はそのお金をどうしているでしょうか。企業やそれこそ金融商品に、お金を貸し出したり運用したりして、経済にお金が流れているわけです。お金の行き先は言ってみれば同じなんですね。銀行と自分の相対(あいたい)だけで終わっているわけではありません。

預ければ金利がついて戻ってきます。でも自分が預けたお金は、必ず経済の中で回っている。預貯金はそこが間接的なので、意志を持ったお金の回し方はできません。でも、投資では、そこがすごくダイレクトになります。

例えば自分が応援したい企業や、社会にとっていいサービスをつくっている企業に対して投資する。そのお金が、企業の商品やサービスになり、社会に出されて、認知されれば、自分に戻ってくる。投資とはそういう、ダイレクトな営みなんですね。

そういう意味では「預貯金は安全。投資は怖い」というだけでなく、自分のお金を社会に送り込んで何に使ってもらうかということを考えると、深みが出てくるのかなと思います。

―なるほど。社会にかかわることにつながるんですね。

◆今の時代は「投資しないリスク」もあるのでは?

それに、今の時代は「投資しないリスク」もけっこうあるんじゃないでしょうか。お金が足りません、年金が足りません、不安です…というとき、それをそのまま放っておくのは、それはそれでリスクを放置していることになると思うんですね。

投資は「続けてナンボ」という側面があるので、瞬間風速でやって、その後やめてしまっては意味がないと思います。マーケットから撤退せずにやり続けることで、じわじわと人生に効いてくるものなんです。もう二度とやらない!とならないように、しっかり知識をつけておくことが重要です。

―準備するために知識をつけることが、意味を持ってくるんですね。

個人的には、実はNISAには「非課税」だけではない大きな意味があると思うんです。NISAをきっかけに、これまで「投資に興味はあるけど怖い」「始めようと思っているけど、きっかけがない」という方が、第一歩を踏み出せる。ここに最大の意義があるのではないでしょうか。だから、やってみて「もうこりごり」となったら意味がないんですよね。やるからには、つみたてNISAがきっかけでその先20年、30年、投資とつき合っていけたら、理想的です。

―その意味では、口座開設の時点で先を見据えておくとよさそうですね。

長い目で見た時に、お金の管理をどうやっていくかはすごく重要です。NISA以外の投資にチャレンジしよう、となったときに、NISAはここ、NISA以外はここ、預貯金はここ…となると、全体像が見にくい。例えば「つみたてNISAから始めるけれど、将来は株も買ってみよう」と思うなら、銀行では株は買えないので、株も取り扱える証券会社にするとか。預貯金も含めた全体像が分かるように、長期的な目線で選ぶのがいいと思います。

◆「環境依存型」のあなたでも、お金が育っていく

―最初に「自分の性格と向き合う」という話がありましたが、大竹さんが代表を務めるエフピーウーマンさんのサイトにあった「7つのお金の教養」という表(拡大画像はこちら)を見ると、私も思いっきりそうだったんですが「環境依存型」の方って、多いんじゃないですか?

©ファイナンシャルアカデミー

はい。まさにそうです。「環境依存型」が一番のボリュームゾーンで、次が「堅実管理型」です。

―こういう方に、つみたてNISAが効果的な部分はありますか?

積み立て全般に言えることですが、まとまったお金をポンと出すのが難しい中でも、つみたてNISAなら毎月少額でもコツコツ続けることで、お金が育っていく。これはすごくいいことだとと思います。例えば毎月3万円で先取り貯蓄をしようというときに、そのうち2万円は定期預金、1万円はつみたてNISA、として10年、20年続けていったら、3万円すべてを定期預金に回すのとは、だいぶ差が開いてくると思います。

少額からでも、こういう制度を味方につけてやっていくことで、本当に大きな差になるので、今は「環境依存型」という方にもすごく向いていると思います。

―つみたてNISAが入口になって、お金の使い方の社会的な影響に目が向いて、投資が楽しくなっていくこともありそうですね。

NISAでいうと、未成年が対象のジュニアNISAは特にそういう意義があるんじゃないかと思います。もちろん教育資金のために使ってもいいんですけど、やっぱり貯めたお金をそのままお子さんに引き継いで子ども自身に運用してもらおうとなったときに、「経済の仕組みがどうなっているか」という話をするきっかけになるでしょう。

―親子でそんな話ができれば、貴重な学びになりますね。本日はどうもありがとうございました。

【提供元:大和証券】ダイワのつみたてNISA詳細は、こちら

大竹のり子(おおたけ・のりこ)

1975年生まれ。金融専門書籍・雑誌の編集者を経て2001年にファイナンシャルプランナーとして独立。2005年4月に「女性のためのお金の総合クリニック」として株式会社エフピーウーマンを設立。雑誌や新聞への執筆、テレビ・ラジオ出演の他、財務省や東京証券取引所、金融機関や大学でも講演活動を行っている。著書は『オトナ女子のお金の貯め方増やし方BOOK』『日本一やさしいNISAの学校【最新版】』など。二児の母。

なるほど!

グッときた

もやもや...

もっと

知りたい