公立でも意外とかかる小中学生の教育費 就学前の習い事は家計圧迫しない範囲で〈どんぶり一家のマネー術〉

中学以下の教育費 貯蓄ではなく毎月の家計から

財子 前回は教育費をためるのに、保険や少額投資非課税制度(NISA)などの方法があることを教わりました。

陽子 そうですね。高校、大学にかかる教育費は高額。今後10数年という時間を味方にして、コツコツためていきましょう。毎月1万円ずつでもためることができたら年利1%(複利)で15年たてば、約190万円になりますよ。

財子 税太も4歳になったのでそろそろスイミングとか習い事を始めようかなと。学校に上がる前や小中学校時代の教育費はどうしたらいいですか。

陽子 中学までの教育費は、貯蓄ではなく、毎月の家計から出すのが基本ですよ。

財子 小中学校は、公立を選べば負担は少ないですよね?

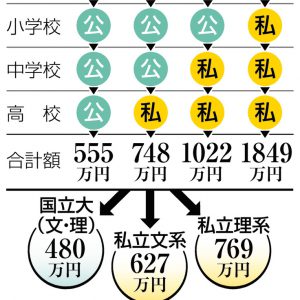

陽子 この表を見ると、分かりやすいですよ。

公立中でも教材費など年18万円、塾代など30万円

財子 公立小学校でも意外とかかるんですね…。

陽子 授業料はかかりませんが、給食費や教材費、PTA会費、修学旅行代金などの支出があります。こうした「学校教育費」などに小学校で年約10万円、中学校で約18万円かかります。さらに、習い事や塾代などの「学校外活動費」の支出平均も小学校で約22万円、中学校で約30万円となっています。

財子 へえ、そうなんですね。わが家は中学受験をする家庭が多い地域なので、私立中学への進学も検討したいですが、そうするとさらに支出はかさみますね。

陽子 就学前から小中学校にかけて、その後の教育費を計画的にためていくのですから、その時期に家計を圧迫しすぎないことが大切です。税太くんの習い事も取捨選択してくださいね。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。05年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。08年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回の掲載は12月6日です。

なるほど!

グッときた

もやもや...

もっと

知りたい