給与振り込み、貯蓄、決済… 口座を目的別に分けて、支出入を「見える化」〈どんぶり一家のマネー術〉

学費など新たな引き落としが始まる4月に

財子 新生活の季節ですね。

陽子 子どもの入学や進級で新たに学費や習い事費用の引き落としが始まることもあります。財子さんのように就職して給与の振込口座が必要になる人もいますよね。生活が変わるタイミングで、銀行口座を整理してみてはどうでしょう。

財子 確かに必要があって作ってきた口座が複数あって、お金がたまっているのかどうかの把握も難しくなっています。

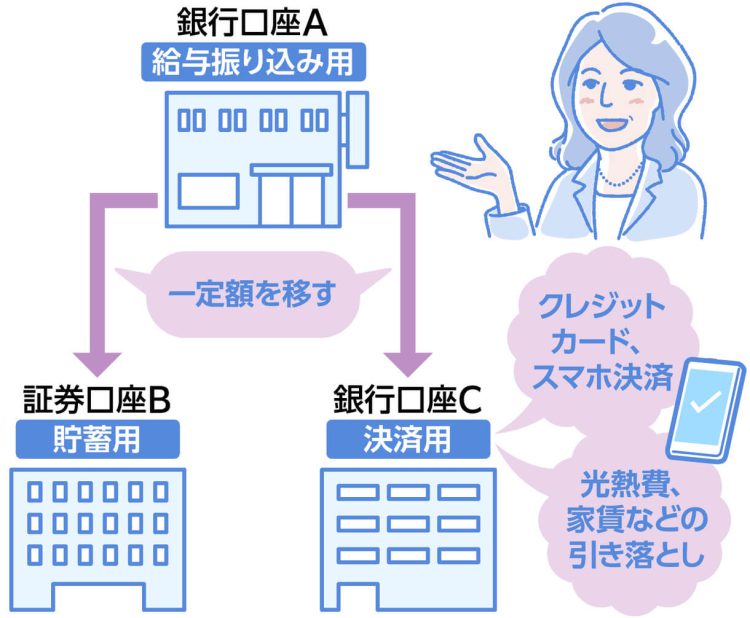

陽子 給与の振り込み用、決済用、貯蓄用といったふうに口座を目的別に分けるのがおすすめです。いくら入って、いくら使い、いくらたまったかが見えやすくなります。

財子 最近はクレジットカードやQRコードなど、キャッシュレス決済が増えているし、意識して見える化する必要がありますね。

仕組みを作れば、定期的なチェックが楽

陽子 たとえば、給与が振り込まれる銀行口座Aから、自動振り込みなどで毎月一定額を証券口座Bに移し、NISA(少額投資非課税制度)やイデコ(個人型確定拠出年金)などでお金をためます。それとは別に、口座Aから毎月一定額をクレジットカードやQRコードにひもづいた銀行口座Cに移し、口座Cを見れば、毎月いくら何の引き落としがあるか分かるようにします。

財子 いったん仕組みだけ作っておけば、定期的なチェックも楽ですね。

陽子 学費や修学旅行の積立金など、子ども関係の引き落としも一つの口座にまとめれば、教育費の状況も一目瞭然です。

財子 把握したい支出の項目がある場合は、別口座にしておくと便利ということですね。

陽子 キャッシュレス化が進み、銀行通帳も将来的にはなくなるでしょう。支出入が把握しやすいよう口座を整理することはこれまで以上に大切です。銀行口座と連携し、支出入やクレジットカードの利用状況などを自動で反映する家計簿アプリを使うのもよいでしょう。

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体「キッズ・マネー・ステーション」を設立。2008年、家計やキャリアに関する相談業務を行う「株式会社イー・カンパニー」を設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

※「どんぶり一家のマネー術」は毎月第1金曜に掲載します。次回は5月6日です。

なるほど!

グッときた

もやもや...

もっと

知りたい