【年収の壁】130万円の壁、106万円の壁って? 将来の年金額に影響する?

年末に近づくと増える就労調整

「働くことで世の中に貢献でき、かつ、将来のお金の不安も減るような制度設計への議論が必要かと思います」。ファイナンシャルプランナーの八木陽子さんは話します。

「130万円の壁」「106万円の壁」は、社会保険に強制加入し、厚生年金と健康保険の保険料を支払う義務が生じる境目です。

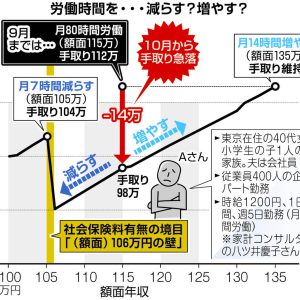

106万円の壁にかかわるのは、月額賃金8万8000円(年収約106万円)以上のパートら短時間労働者のうち、従業員51人以上の企業で週20時間以上働く人たち。年約15万円の保険料が発生し、手取りが目減りします。加入前よりも手取りを増やそうとすれば、年収が約125万円になるまで働く必要があります。

保険料負担が生じる代わりに、将来厚生年金を受け取れます。例えば年収120万円にして10年間厚生年金に加入すれば、年金が月額4900円増えます。病気やけがで仕事を休んだときの「傷病手当金」や、「出産手当金」も受け取れるようになります。

「130万円の壁」にかかわるのは、従業員50人以下の企業に勤めるか、働く時間が週20時間未満の人などです。配偶者が厚生年金などに加入しており、保険料を納めなくても国民年金を受け取れる「第3号被保険者」は、この壁に達すると保険料が発生しますが、将来の年金給付は増えません。手取りが減少するだけなので、特に年末に近づくこの時期は、就労調整をする人も多いのです。

どうする社会保険料130万円の壁

これに対して所得税が発生する103万円の壁は、超えても収入増が税額を上回るため手取りは減りません。単に働き控えを解消したいなら、この社会保険料の壁を取り払う方が必要とされます。「女性が、手取りが減少する壁のために、自分の能力を生かせないのは、日本の労働市場にとっても、大きな損失だと思います」と八木さん。

厚生労働省は社会保険料の壁対策として、51人以上という企業規模要件を撤廃するほか、月額8万8000円以上の賃金要件も撤廃する方針を示しています。ただ労働時間が20時間以上という要件は残す方向で、「20時間の壁」が生じる恐れはあります。厚生年金と健康保険の保険料は労使で折半して払いますが、厚労省は、働き控えが発生しないよう、経営側に保険料をより多く負担してもらう特例を検討しています。年内に最終案をまとめる方針です。

年金制度に関しては、第3号被保険者制度廃止の可能性についても議論がされています。個人や企業の負担感を見極めた上で、時代に合った社会保障の制度設計が求められています。

〈第1回〉児童手当の拡充で家計はどうする? 貯金すれば200万円、大学進学の費用にも

〈第2回〉児童手当は拡充、扶養控除は縮小…家計の収入はどれくらい増える? 損する年収帯はある?

〈第3回〉「子ども3人以上で大学無償化」年の差でこう変わる 年子なら9年分、2学年差なら6年分

〈第4回〉第3子の児童手当が倍増、でも年齢差に注意 「第1子が22歳になった年度末」を過ぎると…

〈第5回〉「子育て支援金」負担額は年収でこう変わる 会社員で600万円なら月1000円

〈第6回〉定額減税をわかりやすく解説します 2024年6月から1年限りで1人4万円

〈第7回〉定額減税「私の場合は?」の質問に答えます

〈第8回〉定額減税の見落としがちなポイントを解説 今年生まれた子は扶養人数に入る?

〈第9回〉東京都「018サポート」は2024年度も実施 新たな申請が必要な場合は?

〈第10回〉今年から所得制限なし 申請忘れていませんか 私立中の授業料支援10万円

監修・八木陽子

東京都在住。1男1女の母。出版社勤務をへて独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。2005年、親子でお金と仕事を学ぶ団体キッズ・マネー・ステーションを設立。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立した。著書に「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)など。

なるほど!

グッときた

もやもや...

もっと

知りたい